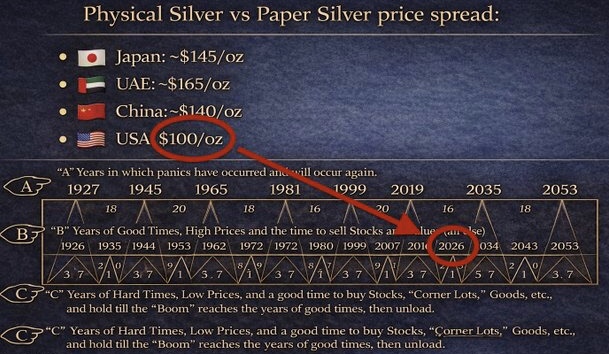

現在の銀市場は商品相場の高騰という枠組みをはるかに超え現代金融システムの根本的なひずみと実体経済と紙の経済の決定的な分離という歴史的な転換点の様相を呈しています。2026年1月、COMEX先物価格が史上最高値である1オンスあたり100ドル台に達したことは表面的な数字以上の深刻な物語の序章に過ぎません。この数字の背後では実際に手に取り保管できる物理的な銀と取引所の帳簿上に存在する紙の銀の価値連鎖が危機的なまでに伸びきり今まさに断裂しようとしているのです。

この乖離の核心は物理的供給の絶対的不足にあります。太陽光発電パネル、AIを支える半導体、自動車の電動化に不可欠な銀は過去5年以上にわたり需要が供給を上回る状態が継続し、その累積赤字は8億2000万オンスを超えています。これに通貨への不信感を背景とする個人投資家や地政学的リスクヘッジ図る各国政府の戦略的備蓄需要が重なり市場から物理的な銀が文字通り「吸い取られる」現象が起きています。その結果、小売レベルでの実際の販売価格は取引所の表示するスポット価格に大幅なプレミアムを上乗せした110ドルから130ドル、場合によってはそれ以上にまで跳ね上がっています。これは人々が取引所の抽象的な価格表示よりも手元に現物を確保することに支払う「保険料」とも言えるものです。

通常であれば、このような巨大な価格差は瞬時にしてアービトラージ(鞘取り)取引によって埋められます。安い取引所で紙の契約を買い、高い市場で現物を売れば利益が確定するからです。しかし現在そのメカニズムは完全に機能不全に陥っています。その最大の理由は取引所が約束する「現物の引き渡し」が物理的に困難になっていることにあります。COMEXの交付可能在庫は2020年比で70%以上も減少し僅かに残る在庫にも連日のように引き渡し要求が殺到しています。投資家は紙の契約を買っても、それに対応する実際の銀地金を倉庫から引き出すことが極めて難しくなっているのです。これではアービトラージ取引は成立しません。市場は二つに分裂しました。一つは依然として大口の投機資金が行き交い、時に乱高下する「紙の銀」の市場。もう一つは実需と切実な安全保障欲求に支えられプレミアムを抱えたまま硬直的に上昇を続ける「物理の銀」の実勢市場です。両者の価格連動性は著しく低下し、もはや別々の商品として振る舞い始めていると言っても過言ではありません。

この構造的歪みは市場の参加者全体に深刻なリスクを再分配しています。特に危険なポジションに置かれているのが長年にわたり膨大なネットのショートポジション(売り持ち)を構築してきた一部の大手銀行や貴金属ディーラーです。銀価格が比較的低い水準で安定することを前提にビジネスを組み立ててきました。しかし価格が100ドルという想定外の水準に達すると毎日、巨額の評価損(マーク・トゥ・マーケット損失)を計上せざるを得ません。この損失が拡大し担保として差し入れる資産が不足すれば強制的なポジションの解消、つまり大規模な買い戻しに追い込まれる可能性があります。そのような「ショート・スクイーズ」が発生すれば価格はさらに急騰し、より多くの参加者が追い詰められるという悪循環に陥りかねません。

過去に価格操作疑惑で巨額の和解金を支払った経緯もあり今回の損失が銀行の自己資本比率を悪化させ、より広範な金融システムの信用不安の引き金となるリスクは無視できません。特に、2026年3月限月のように膨大な未決済契約が存在する局面では大量の現物引き渡し要求が集中すれば在庫の枯渇と価格の暴走が同時に起こり取引所の制度的信頼そのものが瓦解するシナリオさえ現実味を帯びてきます。この状況は16世紀の学者トーマス・グレシャムが観察した「悪貨は良貨を駆逐する」という法則の現代的な顕現として解釈できます。人々が中央銀行の発行する不換紙幣(悪貨)や、その上に成り立つ紙の派生契約の持続可能性に疑念を抱く時、彼らは真の価値を保持する物理的資産(良貨)である金や銀を手放さず、むしろ可能な限り貯蔵しようとします。結果として良貨である物理的銀は市場から姿を消し人々の金庫や秘密の保管場所に退蔵され流通するのは紙幣と紙の約束だけが残るのです。これは投資行動の変化ではなく貨幣そのものに対する根本的な信頼の移行、すなわち「信用」から「実物」への回帰という、より大きな歴史の流れの一端を示しているのかもしれません。

市場がこの先、制御不能な最終段階(エンドゲーム)へと突入するかどうかを判断するためには価格の数字そのものよりも市場基盤の健全性を示す兆候を注視する必要があります。既に観測され始めている決定的な兆候はいくつかあります。第一に、COMEXの交付可能在庫がさらに急減し契約の履行が不能となる「デリバリー失敗」が常態化することです。これは取引所の存在意義を根本から揺るがします。第二に、物理的プレミアムがスポット価格の50%を超えるような異常な水準で固定化し地域間の価格差も拡大してアービトラージが完全に死んだ状態が宣言されることです。第三に、先述した銀行による大規模な強制買い戻しの波が実際に発生し価格が垂直に上昇する事態です。第四に、取引所自体が窮余の策として現物引き渡しの条件を大幅に厳格化したりキャッシュでの決済を強制するなどのルール変更に踏み切ることです。これは紙の市場が物理的現実の前に白旗を掲げる行為に等しいでしょう。そして第五に、上海先物取引所など、より実物需給に近い東洋の市場や取引所外の大規模な現物取引が世界の実勢価格の主導権を握りCOMEXの価格が単なる参考指標に格下げされることです。

現在の銀市場は、これらの兆候のうち複数が同時に進行する極めて危険で不安定な平衡状態にあります。2026年3月は、この緊張が一氣に解かれるか、あるいは何とか先送りされるかの重大な分岐点となるでしょう。需給の根本的な問題が解決されない限り一時的な調整はあり得ても金融システムの歪みと実物資産への回帰という大きな潮流は銀という戦略的金属の価値を人類が過去に知っていたような水準とは全く異なる次元へと押し上げ続ける可能性が非常に高いのです。

これはもはや相場師たちのゲームの場ではなく現代文明がその信頼の基盤を何に求めるのかという、より深遠な問いが顕在化する舞台となっているのです。

コメントを残す